数据赋能 以数字能力与数据治理驱动数字财资管理新范式

在数字化浪潮席卷全球的今天,企业财资管理正经历一场深刻的范式转移。传统依赖于人工操作、经验判断和静态报表的财资管理模式,已难以适应瞬息万变的市场环境和日益复杂的运营需求。以“数据赋能”为核心,以“数字能力”和“数据治理”为双引擎,并借助专业化的“数据处理服务”,构建智能、敏捷、前瞻的“数字财资”体系,已成为企业提升财务管理效能、驱动价值创造的关键路径。

一、数据赋能:数字财资的价值内核

“数据赋能”并非简单的技术应用,而是将数据作为一种核心战略资产和生产要素,深度融入财资管理的全流程、全场景。它意味着:

- 洞察驱动决策:通过对海量、多维的财资相关数据(如现金流、交易、市场、供应链、风险等)进行深度挖掘与分析,将数据转化为深刻的业务洞察,支持从被动响应到主动预测、从经验判断到数据驱动的决策转变。

- 流程自动化与智能化:利用数据流自动触发财资业务流程(如支付、对账、融资、风险管理),减少人工干预,提升效率与准确性;通过机器学习等AI技术,实现现金流预测、信用风险评估、最优资金配置等复杂任务的智能化。

- 价值创造与创新:超越传统的核算与监督职能,利用财资数据发现新的业务机会(如供应链金融优化)、优化资本结构、管理金融风险,直接参与和支持企业战略与业务创新,成为真正的价值中心。

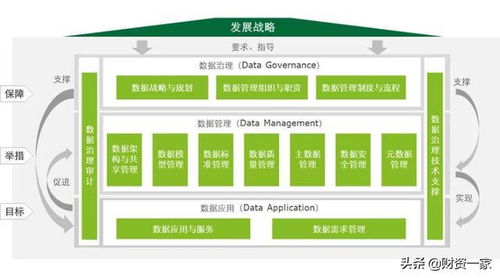

二、双轮驱动:数字能力与数据治理

数据赋能的有效实现,依赖于两大基础引擎的协同驱动:

1. 数字能力:技术、人才与组织的融合

数字能力是企业运用数字技术解决问题、创造价值的能力综合体,是数字财资的“操作体系”。它包括:

- 技术架构:构建基于云计算、大数据平台、API接口、RPA(机器人流程自动化)和AI技术的现代化财资技术栈,确保系统弹性、可扩展与集成能力。

- 人才技能:培养和引进兼具财务专业知识和数据素养(如数据分析、算法理解)的复合型人才,即“财资数据科学家”或“业务分析师”。

- 组织与文化:推动财务部门向敏捷、协作、创新的组织形态转型,培育数据驱动、持续学习的文化,打破部门数据壁垒。

2. 数据治理:质量、安全与合规的基石

数据治理是为确保数据资产的有效管理和可靠使用而建立的一系列政策、标准、流程与职责体系,是数字财资的“控制体系”。其核心在于:

- 数据质量与管理:建立统一的财资数据标准(如会计科目、客户/供应商主数据)、确保数据在采集、清洗、转换、存储过程中的准确性、完整性、一致性与及时性。

- 数据安全与隐私:实施严格的访问控制、加密传输与存储、操作审计等措施,保护敏感的财务与交易数据,防范内外部威胁,并遵守如GDPR、个人信息保护法等法规。

- 数据合规与伦理:确保数据的使用符合金融监管、审计要求及企业内部政策,建立负责任的数据使用伦理框架。

数字能力与数据治理如同“油门”与“方向盘”,强大的数字能力让财资管理快速前行,而稳健的数据治理则确保行驶在正确的轨道上,规避风险。两者缺一不可。

三、关键支撑:专业的数据处理服务

面对内外部数据源的爆炸式增长与技术的快速迭代,许多企业,特别是中小企业,在构建和运营前述能力时面临资源、技术与知识的挑战。此时,专业化的数据处理服务成为重要的赋能者与加速器。这类服务通常包括:

- 数据集成与平台服务:帮助企业整合来自ERP、TMS(资金管理系统)、银行、金融市场、业务系统等内外部异构数据源,搭建统一的财资数据湖或数据仓库。

- 数据分析与洞察服务:提供定制化的报表、可视化仪表盘、高级分析模型(如预测模型、风险模型)构建服务,将原始数据转化为可直接用于决策的洞察。

- 流程自动化实施服务:设计并部署RPA流程,自动化重复性高的财资操作任务,如银行对账、发票处理、报告生成等。

- 数据治理咨询与实施:提供从数据战略规划、治理框架设计到具体政策落地的全流程咨询服务,帮助企业建立长效治理机制。

借助外部专业服务,企业可以更快速、更经济地获取先进的数据处理能力,弥补自身短板,从而更专注于核心财资战略与业务价值的挖掘。

###

“数据赋能”下的数字财资管理,是一场深刻的变革。它要求企业将数据提升至战略高度,通过系统性地构建“数字能力”与“数据治理”两大引擎,并善用内外部资源(包括专业的“数据处理服务”),打造一个感知敏锐、决策智能、运营高效、风险可控的现代化财资管理体系。这不仅是技术升级,更是财务职能从后台支持走向前台引领的价值重塑。能够驾驭数据力量的企业,必将在资金效率、风险防控和价值创造上获得显著的竞争优势,真正让财资管理成为企业高质量发展的强大“发动机”。

如若转载,请注明出处:http://www.prompthandy.com/product/34.html

更新时间:2026-06-09 21:05:35